Zasady opodatkowania przedsiębiorstw

Polityka podatkowa: rozwiązania UE zapobiegające oszustwom podatkowym i unikaniu opodatkowania

Sprawiedliwe opodatkowanie jest priorytetem Parlamentu Europejskiego. Dowiedz się, jak chce rozwiązać problemy, takie jak unikanie podatków, oszustwa podatkowe i inne, Gospodarka.

Polityka podatkowa, w tym walka z oszustwami podatkowymi, stała się gorącym tematem w ciągu ostatniej dekady ze względu na dochodzenia dziennikarskie, takie jak LuxLeaks, Panama Papers, Football Leaks, Bahamas Leaks i Paradise Papers, które ujawniły raje. Doprowadziły do wzrostu niezadowolenie z powodu szkodliwych praktyk podatkowych, zwłaszcza po recesji i wynikających z niej ograniczeniach budżetowych. Nieopłacone podatki skutkują mniejszymi budżetami zarówno na szczeblu krajowym, jak i unijnym.

Polityka podatkowa leży w gestii krajów UE od początku istnienia UE, ale walka z oszustwami podatkowymi jest wspólna dla krajów UE i UE.

Opodatkowanie priorytetem Parlamentu Europejskiego

Od września 2020 r. Parlament miał stała podkomisja do spraw podatkowych. Powołano komisję, która miała pomagać m.in komisja spraw gospodarczych i walutowych z zagadnieniami podatkowymi i zajmuje się zwalczaniem oszustw podatkowych, uchylaniem się od opodatkowania i unikaniem opodatkowania, a także przejrzystością finansową w podatkach.

W kadencji 2014-19 Parlament powołał tymczasowe komisje specjalne, m.inspecjalna komisja ds. przestępstw finansowych, uchylania się od opodatkowania i unikania opodatkowania oraz komisja śledcza Dochodzenie w celu zbadania domniemanych naruszeń i niewłaściwego administrowania w stosowaniu prawa UE w odniesieniu do prania pieniędzy, unikania opodatkowania i uchylania się od opodatkowania. Komisje te zidentyfikowały szereg uchybień w przepisach podatkowych.

środki podatkowe UE

Niektóre z głównych wniosków legislacyjnych z ostatnich lat dotyczących podatków dotyczą tzw wymiana informacji poprzez dyrektywę w sprawie współpracy administracyjnej, która była wielokrotnie zmieniana w celu zapewnienia:

- Automatyczna wymiana informacji dotyczących rachunków finansowych gdy podatnik prowadzi działalność w innym państwie niż państwo rezydencji

- Wymiana interpretacji podatkowych między państwami członkowskimi w celu ujawnienia innym krajom UE i Komisji Europejskiej, na przykład „schematów planowania podatkowego” oferowanych określonym firmom

- Informacje o poszczególnych krajach świadczone przez duże przedsiębiorstwa wielonarodowe i dzielone między kraje UE, aby uniemożliwić przedsiębiorstwom wielonarodowym działającym w różnych krajach angażowanie się w praktyki agresywnego planowania podatkowego niedostępne dla przedsiębiorstw krajowych

- Informacje o praniu pieniędzy

Inne propozycje dotyczą Opodatkowanie osób prawnych i unikania opodatkowania, np.:

- Wspólna skonsolidowana podstawa opodatkowania osób prawnych (CCCTB), która dotyczy przeszkód podatkowych wynikających z różnych krajowych systemów podatkowych dla przedsiębiorstw działających na rynku wewnętrznym w celu uniknięcia ryzyka podwójnego opodatkowania lub agresywnego planowania podatkowego

- Opodatkowanie osób prawnych o znaczącej obecności cyfrowej aby umożliwić państwom członkowskim opodatkowanie zysków osiągniętych na ich terytorium, nawet jeśli firma nie jest tam fizycznie obecna

- Wspólny system dla podatek od usług cyfrowych, podatek od przychodów pochodzących np. z przekazywania danych zebranych o użytkownikach za pośrednictwem interfejsów cyfrowych

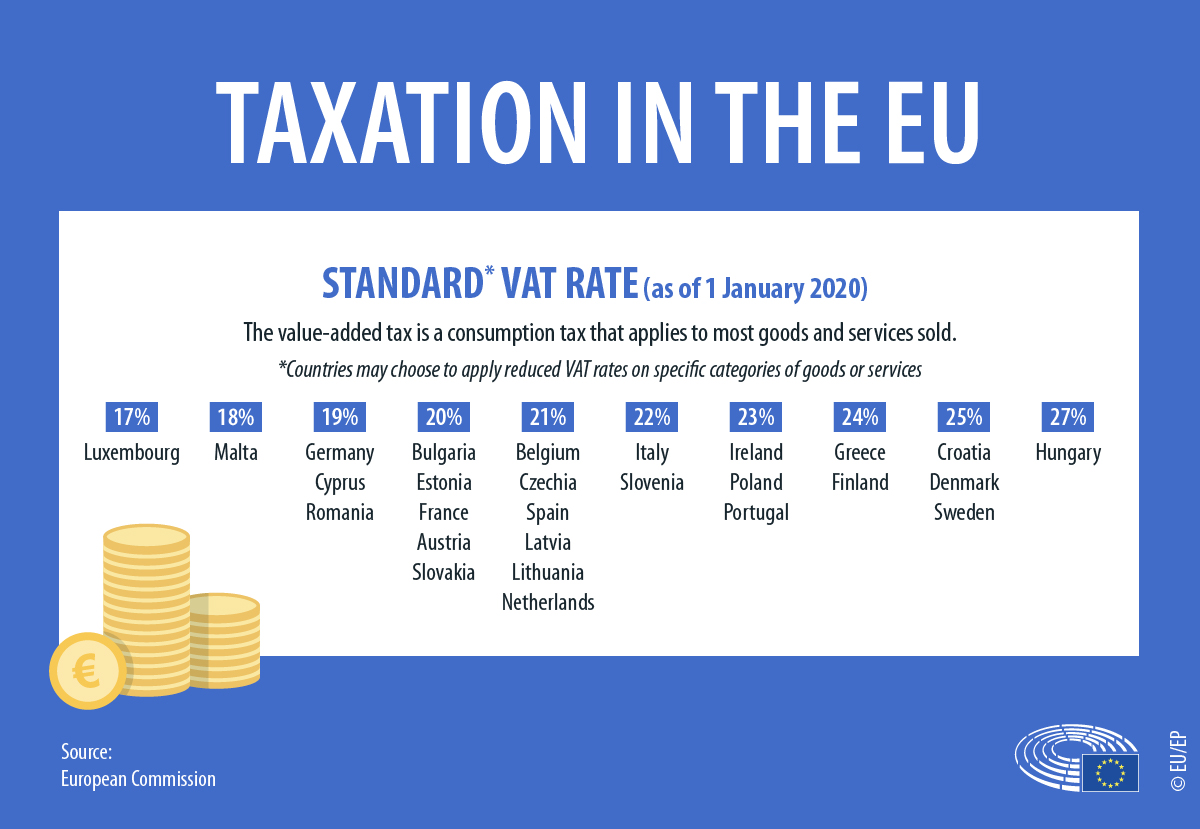

Ponadto pojawiło się wiele propozycji zaktualizować ramy VAT. Podkomisja do spraw podatkowych pracuje obecnie nad tzw sprawozdanie na temat tego, jak stworzyć nową podstawę opodatkowania zysków spółek cyfrowych w krajach, w których działają, nawet jeśli nie mają fizycznej obecności.

W sprawozdaniu zostaną przedstawione opinie Parlamentu przed końcowymi negocjacjami w ramach OECD, które mają zostać sfinalizowane do połowy 2021 r. Najpóźniej do czerwca Komisja ma również przedstawić wniosek w sprawie opłaty cyfrowej w ramach reformy unijnego systemu zasobów własnych i finansowania odbudowy gospodarczej po pandemii Covid-19.

O infografice

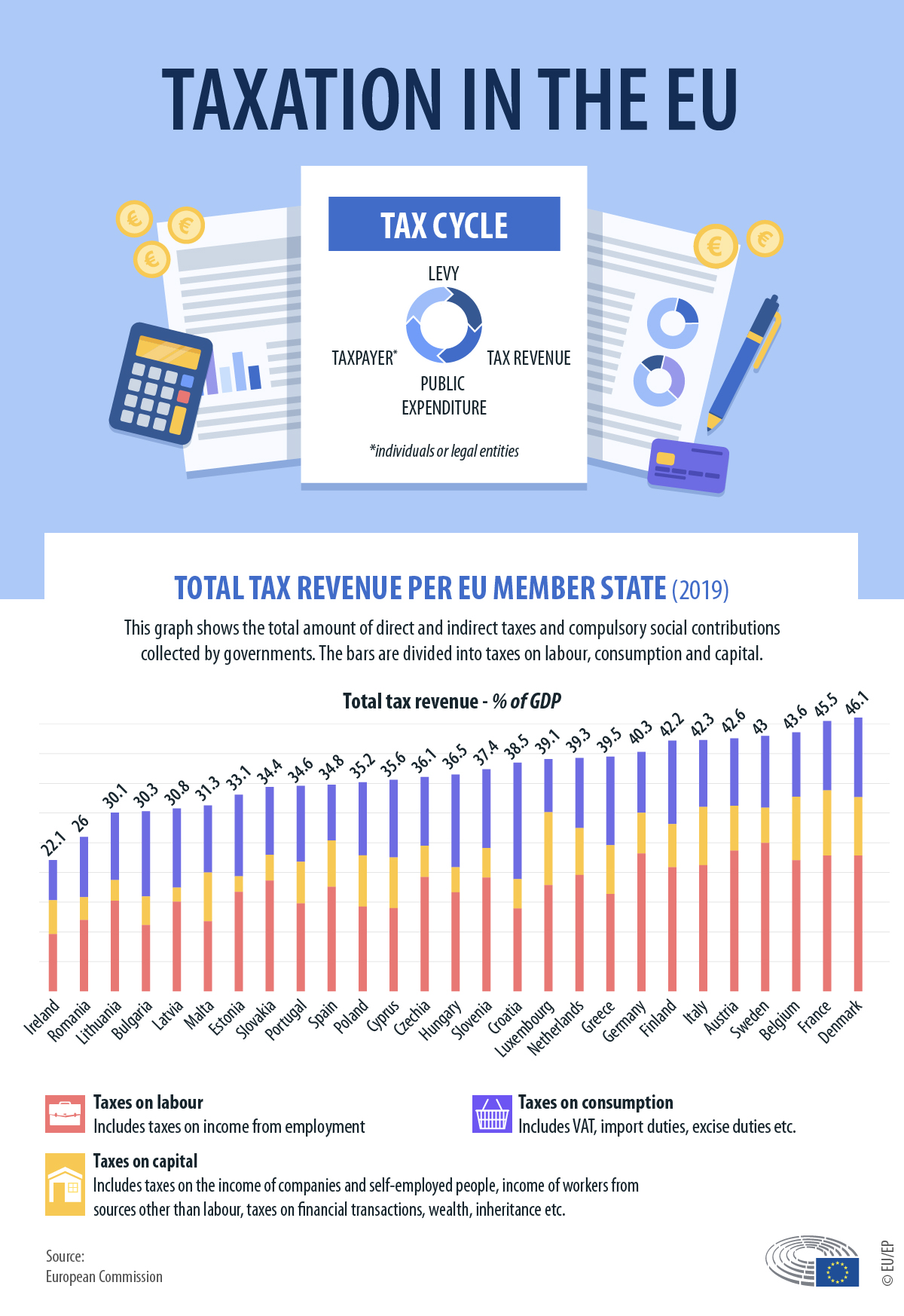

Nasza infografika u góry pokazuje dochody z podatków bezpośrednich i pośrednich dla każdego kraju UE, a także całkowite dochody podatkowe jako odsetek produktu krajowego brutto. Ten ostatni dzieli się na podatki od kapitału, konsumpcji i pracy. Ponadto nasza mapa pokazuje, jak bogate są kraje.

Dowiedz się więcej

- Strona Komisji Europejskiej poświęcona podatkom

- Łatwe warunki fiskalne

- Briefing: walka z oszustwami podatkowymi

Udostępnij ten artykuł:

Byli urzędnicy Departamentu Sprawiedliwości Stanów Zjednoczonych i FBI rzucili cień na sprawę przeciwko Ilanowi Shorowi

Dénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

Ministrowie spraw zagranicznych i obrony UE obiecują zrobić więcej, aby uzbroić Ukrainę

Byli urzędnicy Departamentu Sprawiedliwości Stanów Zjednoczonych i FBI rzucili cień na sprawę przeciwko Ilanowi Shorowi

Broń dla Ukrainy: politycy amerykańscy, brytyjscy biurokraci i ministrowie UE – wszyscy muszą położyć kres opóźnieniom

Jak tworzyć atrakcyjne materiały za pomocą wykresów

Redukcja Parlamentu Europejskiego do „bezzębnego” strażnika

CMG jest gospodarzem 4. Międzynarodowego Festiwalu Filmów Języka Chińskiego z okazji Dnia Języka Chińskiego ONZ w 2024 r

Pozytywne postępy Tajlandii: reformy polityczne i postęp demokratyczny

Komisarz wzywa do przyjęcia podejścia „Drużyny Europy” do migracji zarobkowej

Rewolucja klimatyczna w europejskim leśnictwie: pierwsze na świecie parki rezerw węgla w Estonii

Liderzy lotnictwa zebrani na sympozjum EUROCAE z okazji powrotu do miejsca narodzin w Lucernie

Raport klimatyczny potwierdza niepokojącą tendencję związaną ze zmianami klimatycznymi wpływającymi na Europę

Nowy kamień milowy w walce z przemocą domową w Kazachstanie

Unijni Zieloni potępiają przedstawicieli EPP „na konferencji skrajnie prawicowej”

Holenderscy eksperci przyglądają się zarządzaniu przeciwpowodziowemu w Kazachstanie

Rozpoczynają się dwie sesje w roku 2024: Oto dlaczego to ma znaczenie

Orędzie Prezydenta Xi Jinpinga na Nowy Rok 2024

Inspirująca podróż po Chinach

Dekada BRI: od wizji do rzeczywistości

„Sneaking Cults” – wielokrotnie nagradzany pokaz filmów dokumentalnych, który z powodzeniem odbył się w Brukseli

Religia i prawa dzieci — opinia z Brukseli

Ponad 100 członków Kościoła pobitych i aresztowanych na granicy tureckiej

Pogłębianie współpracy energetycznej z Azerbejdżanem – Wiarygodnym partnerem Europy w zakresie bezpieczeństwa energetycznego.

-

Mołdawia4 dni temu

Mołdawia4 dni temuByli urzędnicy Departamentu Sprawiedliwości Stanów Zjednoczonych i FBI rzucili cień na sprawę przeciwko Ilanowi Shorowi

-

Świat4 dni temu

Świat4 dni temuDénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

-

Ukraina4 dni temu

Ukraina4 dni temuMinistrowie spraw zagranicznych i obrony UE obiecują zrobić więcej, aby uzbroić Ukrainę

-

Mołdawia4 dni temu

Byli urzędnicy Departamentu Sprawiedliwości Stanów Zjednoczonych i FBI rzucili cień na sprawę przeciwko Ilanowi Shorowi