Gospodarka

#InvestEU: Juncker Plan Inwestycyjny oceniona przez Bruegel think-tank po pierwszym roku eksploatacji

Za pomocą planu Junckera Komisja Europejska zamierza wspierać wartościowe, ryzykowne projekty poprzez zwiększanie zdolności Europejskiego Banku Inwestycyjnego (EBI) do podejmowania ryzyka. Grégory Claeys i Alvaro Leandro z think tanku Brueglazapytać, czy rzeczywiście wykorzystano Europejski Fundusz na rzecz Inwestycji Strategicznych do sfinansowania „dodatkowych” projektów? Autorzy sugerują, w jaki sposób plan mógłby zwiększyć swoją „wartość dodaną” i wspierać projekty obarczone większym ryzykiem i wysokim zwrotem.

Za pomocą planu Junckera Komisja Europejska zamierza wspierać wartościowe, ryzykowne projekty poprzez zwiększanie zdolności Europejskiego Banku Inwestycyjnego (EBI) do podejmowania ryzyka. Grégory Claeys i Alvaro Leandro z think tanku Brueglazapytać, czy rzeczywiście wykorzystano Europejski Fundusz na rzecz Inwestycji Strategicznych do sfinansowania „dodatkowych” projektów? Autorzy sugerują, w jaki sposób plan mógłby zwiększyć swoją „wartość dodaną” i wspierać projekty obarczone większym ryzykiem i wysokim zwrotem.

Komisja Europejska i EBI opublikowały ostatnio pewne szczegóły dotyczące postępów w realizacji „Planu inwestycyjnego dla Europy” po roku jego funkcjonowania. Tak zwany plan Junckera, będący odpowiedzią Komisji Europejskiej na deficyt inwestycyjny dotykający Europę od początku kryzysu, został oficjalnie zatwierdzony w czerwcu 2015 r., a zaraz potem uruchomiony został Europejski Fundusz na rzecz Inwestycji Strategicznych (EFIS). Jednak biorąc pod uwagę pilną sytuację inwestycyjną w Europie, wstępne zatwierdzanie projektów rozpoczęło się już w kwietniu 2015 r. na szczeblu EBI, aby przyspieszyć wprowadzenie planu.

Jaki znowu plan?

Główną cechą planu jest wykorzystanie niewielkiej części budżetu UE jako gwarancji dla projektów EBI, które byłyby bardziej ryzykowne i innowacyjne niż zwykłe projekty. Projekty te nosiłyby nazwę „projekty EFIS” i wygenerowałyby łącznie 315 mld euro inwestycji w ciągu najbliższych trzech lat dzięki efektowi dźwigni i współfinansowaniu. Pierwotną ideą tego planu było skłonienie EBI do: 1) sfinansowania wartościowych, bardziej ryzykownych projektów, które nie mogą dziś zapewnić finansowania, oraz 2) zajęcia niższej pozycji w stosunku do współfinansujących go w celu zmniejszenia ryzyka podejmowanego przez prywatnych inwestorów w celu aby zwiększyć szanse na ich przyciągnięcie. Zasoby wykorzystane na gwarancję pochodzą z przetasowań w budżetach Unii Europejskiej w latach 2015–2020 i pochodzą głównie z linii budżetowych programu „Horyzont 2020” (tj. badania naukowe i innowacje) oraz instrumentu „Łącząc Europę” (tj. infrastruktury transportowej).

Gdzie jesteśmy po roku?

Od rozpoczęcia realizacji planu zatwierdzono projekty o wartości 11.2 mld euro, początkowo przez EBI pod kontrolą Komisji, a po jego ostatecznym utworzeniu na początku 2016 r. przez Komitet Inwestycyjny EFIS odpowiedzialny za udzielenie wsparcia w ramach gwarancji UE zgodnie z wytycznymi inwestycyjnymi EFIS: 7.8 mld euro na projekty infrastrukturalne i innowacyjne z atestem EFIS finansowane bezpośrednio przez EBI oraz 3.4 mld euro na finansowanie MŚP za pośrednictwem Europejskiego Funduszu Inwestycyjnego (EFI). Start planu Junckera był stosunkowo powolny, biorąc pod uwagę fakt, że plan przewiduje wypłatę 60 mld euro przez EBI w ciągu trzech lat, czyli 20 mld euro rocznie, do czego jeszcze daleko nam jak na pierwszy rok. Tempo należy przyspieszyć, jeśli przewodniczący Juncker chce spełnić swoją pierwotną obietnicę.

Jeśli chodzi o inwestycje EFIS dokonywane za pośrednictwem Europejskiego Funduszu Inwestycyjnego (EFI), obejmują one obecnie 165 umów dotyczących finansowania MŚP i przybierają głównie formę umów COSME (Konkurencyjność przedsiębiorstw i MŚP) oraz umów InnovFin, dwóch programów UE wprowadzonych zgodnie z nowe wieloletnie ramy finansowe UE w 2014 r. COSME oferuje instytucjom finansowym zarówno gwarancje finansowania MŚP, jak i kapitał podwyższonego ryzyka dla funduszy kapitałowych inwestujących w MŚP, podczas gdy InnovFin oferuje gwarancje i pożyczki wspierane przez fundusze programu „Horyzont 2020” w celu wspierania inwestycji w badania i innowacje . Pomysł polega zatem na wykorzystaniu gwarancji budżetowej UE w ramach planu Junckera do rozszerzenia tych programów. Przed przyjęciem planu inwestycyjnego środki przeznaczone na te programy w budżecie UE były ograniczone do 2.3 mld euro w ciągu sześciu lat (2014-20) dla COSME i 2.7 mld euro dla Innovfin w tym samym okresie. Wykorzystanie gwarancji budżetowej UE pozwoli zatem na znaczne zwiększenie wielkości tych programów. W teorii wydaje się to dobrym pomysłem, który mógłby odblokować inwestycje w MŚP i projekty innowacyjne. Jednak biorąc pod uwagę niedawne wprowadzenie tych programów, jest jeszcze za wcześnie, aby ocenić, czy oznacza to dobre wykorzystanie gwarancji budżetowej UE.

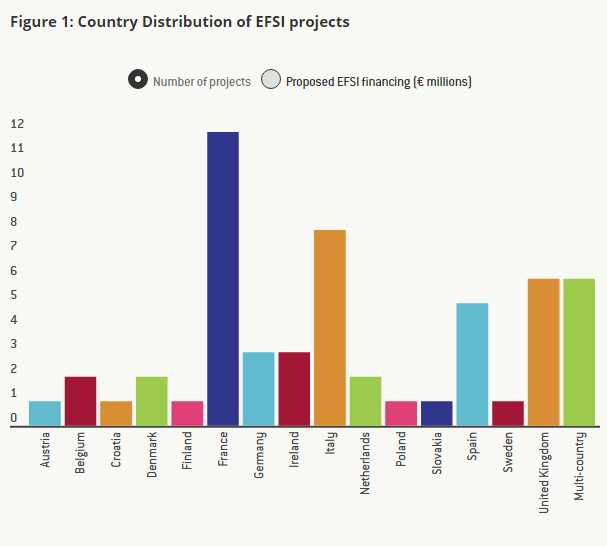

Jeśli chodzi o projekty infrastrukturalne i innowacyjne EFIS, które stanowią największą część planu, według Komisji do tej pory zatwierdzono 57 projektów, ale szczegóły dotyczące tylko 55 z nich są dostępne na stronie internetowej EBI.

Czy projekty EFIS są „dodatkowe”?

Aby ocenić postęp realizacji Planu Junckera w zakresie projektów infrastrukturalnych i innowacyjnych, przyjrzyjmy się bliżej szczegółom każdego z projektów EFIS zatwierdzonych w pierwszym roku jego obowiązywania.

Plan będzie w stanie skutecznie pobudzić inwestycje w Europie tylko wtedy, gdy umożliwi cenne, ale ryzykowne projekty, które obecnie nie mogą znaleźć finansowania. Ponadto, biorąc pod uwagę koszty alternatywne wynikające z pobierania pieniędzy z głównych programów UE w zakresie badań naukowych i innowacji oraz infrastruktury transportowej, wykorzystanie zasobów budżetowych UE w celu zagwarantowania niektórych konkretnych projektów EBI jest uzasadnione tylko wtedy, gdy prowadzi do „dodatkowych” inwestycji.

Jak wyjaśniono w art. 5 rozporządzenia w sprawie EFIS, projekty uznaje się za dodatkowe, jeżeli „nie mogłyby zostać zrealizowane (…) lub nie w takim samym zakresie przez EBI (…) bez wsparcia z EFIS”. Ponadto w rozporządzeniu określono, że „projekty wspierane przez EFIS mają zazwyczaj wyższy profil ryzyka niż projekty wspierane w ramach normalnych operacji EBI”. Najlepszym sposobem oceny dodatkowości projektów byłaby zatem znajomość profilu ryzyka każdego projektu EFIS.

Informacje dostarczone na temat każdego projektu nie są jednak w ogóle szczegółowe i zazwyczaj składają się z nazwy projektu, krótkiego opisu, kwoty zainwestowanej przez EBI, całkowitego kosztu projektu oraz pewnej oceny społecznej i środowiskowej projektu projektowanie. Biorąc pod uwagę aktualne szczegółowe informacje udostępnione przez EBI na temat każdego projektu, nie jest możliwa bezpośrednia ocena ich profilu ryzyka.

Tym niemniej staraliśmy się ustalić alternatywną – choć wprawdzie niedoskonałą – metodą, czy te projekty są „dodatkowe”, a przynajmniej inne, bardziej innowacyjne i bardziej ryzykowne niż zwykłe projekty finansowane przez EBI, a zatem czy przekierowanie środków z budżetu UE jest uzasadnione.

Korzystając z krótkiego opisu i nazwy każdego z projektów, wyszukaliśmy podobne projekty finansowane przez EBI poza Planem Inwestycyjnym i podzieliliśmy je na cztery kategorie: projekty, dla których moglibyśmy znaleźć zwykłe projekty EBI o wysokim stopniu podobieństwa , projekty, w przypadku których udało nam się znaleźć projekty EBI o jedynie niskim poziomie podobieństwa, projekty, w przypadku których nie mogliśmy znaleźć podobnego projektu EBI, oraz projekty, w przypadku których nie przedstawiono wystarczających informacji.

Jednym z projektów planu inwestycyjnego jest poszerzenie autostrady A6 między Wiesloch-Rauenberg a Weinsberg w Niemczech (łącznie pięć projektów EFIS obejmuje inwestycje w autostrady). Znaleźliśmy podobny projekt, który był finansowany przez EBI w 2013 r.: poszerzenie autostrady A9 w Holandii. Innym przykładem są farmy wiatrowe: istnieją cztery projekty EFIS dotyczące morskich farm wiatrowych i dwa na lądzie; tymczasem EBI sfinansował już w przeszłości projekty obejmujące oba rodzaje farm wiatrowych (tutaj przykład morskiej farmy wiatrowej finansowanej przez EBI, a tutaj przykład farmy wiatrowej na lądzie). Ponownie, chociaż prawdą jest, że projekty, które wydają się podobne, niekoniecznie wiążą się z takim samym ryzykiem dla EBI, nie mamy informacji, aby to ocenić. W związku z tym zawsze, gdy dwa projekty dotyczą finansowania bardzo podobnych działań i nie ma dalszych informacji na temat rodzaju finansowania, wówczas uznaliśmy je za wysoce podobne.

Przykładem projektu planu inwestycyjnego, dla którego mogliśmy znaleźć tylko projekt EBI o „niskim” podobieństwie, jest projekt IMPAX Climate Property Fund II, który obejmuje finansowanie funduszu, który kupuje, odnawia i sprzedaje budynki komercyjne w Wielkiej Brytanii. Chociaż udało nam się znaleźć wiele projektów EBI dotyczących renowacji budynków mieszkalnych lub publicznych, nie znaleźliśmy żadnego projektu dotyczącego budynków komercyjnych. Dlatego takie projekty uznaliśmy za „niskie” podobieństwo.

Spośród 55 projektów zatwierdzonych do tej pory, co do których mamy szczegółowe informacje, tylko w przypadku jednego projektu EBI nie znaleźliśmy żadnych podobnych projektów EBI, nawet z grubsza podobnych: projekt ECOTITANIUM, który obejmuje budowę pierwszego europejskiego zakładu przemysłowego poddawanego recyklingowi i ponownie stopić tytanowy złom lotniczy.

Wyniki naszej analizy przedstawiono na wykresie 3 powyżej: spośród 55 projektów EFIS znaleźliśmy bardzo podobne projekty EBI spoza EFIS w przypadku 42 z nich; w przypadku 10 z nich znaleźliśmy projekty EBI, które były nieco podobne, a tylko w przypadku jednego nie mogliśmy znaleźć podobnego projektu EBI. W przypadku jednego z 55 projektów Trybunał nie miał wystarczających informacji, aby ocenić podobieństwo do wcześniejszych projektów EBI.

Jak już wspomniano, nawet jeśli projekty są bardzo podobne do poprzednich projektów EBI, możliwe jest – i EBI twierdzi, że tak właśnie jest – że projekty EFIS są bardziej ryzykowne, albo ze względu na wewnętrzne ryzyko projektów, albo dlatego, że EBI ma bardziej niż zwykle niższą pozycję lub dlatego, że termin zapadalności pożyczek jest znacznie dłuższy niż zwykle. Jednak ograniczone obecnie dostępne informacje nie pozwalają nam tego zweryfikować. Uważamy jednak, że szczególnie biorąc pod uwagę fakt, że na potrzeby Planu wykorzystywane są środki z budżetu UE, a przesunięcie środków z projektów instrumentu „Horyzont 2020” i „Connection Europe” do funduszu gwarantującego projekty EFIS wiąże się z pewnym kosztem alternatywnym, niezbędne jest, aby Komisja i EBI, aby wykazać, że te projekty są „dodatkowe” i uzasadnić skorzystanie z gwarancji. Jest to szczególnie ważne, ponieważ mogłyby istnieć zachęty do nadawania znaku EFIS projektom, które i tak zostałyby zrealizowane przez EBI w przypadku braku planu: aby EBI mógł skorzystać z dodatkowej gwarancji swoich inwestycji, a Komisja Europejska wygenerować obiecane 315 miliardów euro inwestycji poprzez projekty EFIS w ciągu trzech lat.

Zgodnie z rozporządzeniem w sprawie EFIS EBI i Komisja mają co roku składać Parlamentowi Europejskiemu i Radzie sprawozdanie z postępów w realizacji planu inwestycyjnego oraz szczegółów projektów EFIS, aw szczególności ich profilu ryzyka i dodatkowości. Apelujemy do posłów do Parlamentu Europejskiego i państw członkowskich UE o zachowanie czujności i pociąganie EBI i Komisji do odpowiedzialności za sposób wykorzystania środków z budżetu UE. Projekty te muszą być szczególnie przejrzyste, aby pokazać, że są znacznie bardziej ryzykowne niż projekty, które normalnie finansowałby EBI, co było motywacją do wykorzystania budżetu UE w pierwszej kolejności.

Logika Planu Junckera musi zostać odwrócona do góry nogami

Mówiąc bardziej ogólnie, chociaż nie jesteśmy pod wrażeniem pierwszego roku planu Junckera, biorąc pod uwagę aktualnie dostępne informacje na temat projektów EFIS, nadal uważamy, że niektóre pomysły stojące za planem mogą być bardzo przydatne w stymulowaniu inwestycji w Europie za pośrednictwem EBI . Gdyby EFIS mógł spowodować głęboką zmianę kulturową w EBI, byłaby to pożądana zmiana i mogłaby pobudzić inwestycje w Europie. Ale żeby tak się stało, muszą zajść dwie rzeczy.

Po pierwsze, EFIS powinien być wykorzystywany wyłącznie w przypadku naprawdę innowacyjnych i ryzykownych projektów, które nie mogą obecnie uzyskać finansowania z powodu niedoskonałości rynku (długoterminowa krótkowzroczność inwestorów, zbyt duża awersja do ryzyka ze strony inwestorów prywatnych, niedoszacowanie transgranicznych pozytywnych efektów zewnętrznych niektóre inwestycje infrastrukturalne itp.). W przypadku tych projektów EBI powinien być również gotowy na przyjęcie pierwszych strat, aby przyciągnąć inwestorów prywatnych jako współfinansujących.

Po drugie, i może ważniejsze, pomysł wysokiego mnożnika jest dobry, ale nie jest używany we właściwym miejscu. Wysoki docelowy „mnożnik” planu Junckera, x15 (który można rozłożyć na x3 poprzez lewarowanie EBI poprzez zadłużenie i x5 poprzez współfinansowanie), został zaprojektowany w taki sposób przede wszystkim ze względu na połączenie ograniczonych kwot funduszy dostępnych na realizację planu oraz o wstępnej obietnicy złożonej przez przewodniczącego Junckera w lipcu 2014 r. dotyczącej zwiększenia inwestycji w Europie o 300 miliardów euro w ciągu trzech lat.

W rzeczywistości ryzykowne i innowacyjne projekty EFIS mogłyby łatwiej przyciągać inwestorów prywatnych jako podmioty współfinansujące, gdyby udział EBI w finansowaniu projektu był wyższy niż obecnie (lub równoważnie, gdyby mnożnik współfinansowania był niższy). Z drugiej strony EBI powinien finansować znacznie mniejszą część każdego ze swoich zwykłych projektów pozaEFIS niskiego ryzyka, aby uniknąć wypierania inwestorów prywatnych – aw szczególności inwestorów instytucjonalnych – zwłaszcza w obecnych warunkach niskich stóp procentowych. Na przykład w naszej małej próbie udział EBI w całkowitych inwestycjach wynosi 27.7% w przypadku projektów EFIS w porównaniu z 48% w przypadku podobnych projektów spoza EFIS. Liczba ta może nie jest w pełni reprezentatywna ze względu na niewielką liczbę projektów, dla których dysponujemy danymi, ale jest mniej więcej zgodna z planem, aby zmaksymalizować jego mnożnik (x3.7 dla dofinansowania zamiast x5). Jednak na dłuższą metę może to nie być właściwa strategia przyciągania prywatnych inwestycji w ryzykowne projekty.

Sposobem na lepsze wykorzystanie bilansu EBI do zwiększenia inwestycji w Europie byłoby postawienie przez EBI na głowie strategii planu Junckera. EBI powinien zmniejszyć swój udział w „tradycyjnych” projektach z jednej trzeciej do połowy obecnie do jednej piątej i powinien w większym stopniu pełnić rolę koordynatora w celu znalezienia większej liczby podmiotów współfinansujących (z sektora prywatnego, ale także z innych publicznych banków rozwoju). , jednocześnie zwiększając wielkość biletów związanych z niższymi stanowiskami w projektach wysokiego ryzyka i wysokiej stopy zwrotu. „Mnożnik” dla całkowitego bilansu EBI byłby znacznie większy i mógłby rzeczywiście pobudzić inwestycje w Europie, nawet gdyby mnożnik dla samego EFIS był niższy.

Aby przeczytać cały artykuł, kliknij tutaj.

Udostępnij ten artykuł:

Dlaczego wezwanie parlamentu UE do umieszczenia IRGC w wykazie jako organizacji terrorystycznej nie zostało jeszcze uwzględnione?

Nowy most dla młodych Europejczyków po obu stronach kanału La Manche

Indie vs Chiny: kto dostanie pieniądze?

Firmy w dalszym ciągu czerpią korzyści z technologii 5G dzięki współpracy Wipro i Nokia

Kazachstan uchwalił ustawę kryminalizującą przemoc domową, co jest zwycięstwem godności ludzkiej

Grupa Coventry University bada potencjał otwarcia markowego kampusu w Kazachstanie

Powstanie sztucznej inteligencji w pokerze online

UE i Ukraina zacieśniają współpracę na Forum Przemysłu Obronnego

Uzbrojenie mórz: sztuczki, które Rosja przejęła od irańskiej Floty Cieni

Służba Obywatelska z siedzibą w Belgii

Paliwa kopalne wytwarzają obecnie mniej niż jedną czwartą energii elektrycznej w UE

Azerbejdżan przekształca dialog dotyczący celów zrównoważonego rozwoju w platformę pokoju i przyjaźni

Sprawienie, że Rosja zapłaci: przełom Belgii

Deklaracja „W Obronie Demokracji” łączy w sobie wysokie zasady z polityką wyborczą

Copernicus: Dobra passa rekordów temperatury na świecie trwa – kwiecień 2024 r. był najcieplejszy w historii

Domniemany haker Azimy aresztowany w Londynie

Rozpoczynają się dwie sesje w roku 2024: Oto dlaczego to ma znaczenie

Orędzie Prezydenta Xi Jinpinga na Nowy Rok 2024

Inspirująca podróż po Chinach

Dekada BRI: od wizji do rzeczywistości

„Sneaking Cults” – wielokrotnie nagradzany pokaz filmów dokumentalnych, który z powodzeniem odbył się w Brukseli

Religia i prawa dzieci — opinia z Brukseli

Ponad 100 członków Kościoła pobitych i aresztowanych na granicy tureckiej

Pogłębianie współpracy energetycznej z Azerbejdżanem – Wiarygodnym partnerem Europy w zakresie bezpieczeństwa energetycznego.

-

Iran5 dni temu

Iran5 dni temuDlaczego wezwanie parlamentu UE do umieszczenia IRGC w wykazie jako organizacji terrorystycznej nie zostało jeszcze uwzględnione?

-

Brexit4 dni temu

Brexit4 dni temuNowy most dla młodych Europejczyków po obu stronach kanału La Manche

-

Indie4 dni temu

Indie4 dni temuIndie vs Chiny: kto dostanie pieniądze?

-

Biznes4 dni temu

Biznes4 dni temuFirmy w dalszym ciągu czerpią korzyści z technologii 5G dzięki współpracy Wipro i Nokia