Belgia

#Belgium #stateaid: Komisja uznała belgijski program podatkowy dotyczący nadmiernych zysków za nielegalny; około 700 mln euro do odzyskania od 35 międzynarodowych przedsiębiorstw

Komisja Europejska stwierdziła, że selektywne korzyści podatkowe przyznane przez Belgię w ramach jej programu podatkowego dotyczącego „nadmiernego zysku” są niezgodne z przepisami UE dotyczącymi pomocy państwa. Program przyniósł korzyści co najmniej 35 przedsiębiorstwom międzynarodowym, głównie z UE, które muszą teraz zwrócić niezapłacone podatki do Belgii.

Belgijski system podatkowy dotyczący „nadmiernego zysku”, mający zastosowanie od 2005 r., Pozwolił niektórym przedsiębiorstwom wielonarodowym na płacenie znacznie mniejszego podatku w Belgii na podstawie interpretacji indywidualnych prawa podatkowego. Program zmniejszył podstawę opodatkowania przedsiębiorstw o 50–90%, aby odrzucić tak zwane „nadmierne zyski”, które rzekomo wynikają z przynależności do wielonarodowej grupy. Szczegółowe badanie Komisji otwarty w lutym 2015 wykazał, że program stanowił odstępstwo od normalnej praktyki wynikającej z belgijskich przepisów dotyczących podatku od osób prawnych i tak zwanej „zasady ceny rynkowej”. Jest to niezgodne z przepisami UE dotyczącymi pomocy państwa.

Komisarz Margrethe Vestager, odpowiedzialna za politykę konkurencji, stwierdziła: „Belgia przyznała niektórym międzynarodowym korporacjom znaczne korzyści podatkowe, które łamią unijne zasady pomocy państwa. Zakłóca to konkurencję merytorycznie, stawiając mniejszych konkurentów, którzy nie są międzynarodowymi przedsiębiorstwami, na nierównych zasadach.

Kraje UE mają wiele legalnych sposobów dotowania inwestycji i wiele dobrych powodów, aby inwestować w UE. Jeśli jednak państwo przyznaje pewnym międzynarodowym korporacjom nielegalne korzyści podatkowe, które pozwalają im uniknąć płacenia podatków od większości ich rzeczywistych zysków, poważnie szkodzi to uczciwej konkurencji w UE, ostatecznie kosztem obywateli UE ”.

Program podatkowy dotyczący „nadmiernego zysku” był sprzedawany przez organ podatkowy pod logo „Tylko w Belgii”. Przyniosła korzyść tylko niektórym grupom wielonarodowym, którym wydano interpretację indywidualną na podstawie programu, podczas gdy samodzielne przedsiębiorstwa (tj. Przedsiębiorstwa, które nie są częścią grup) działające jedynie w Belgii nie mogły ubiegać się o podobne korzyści. Program stanowi bardzo poważne zakłócenie konkurencji na jednolitym rynku UE, wpływające na wiele różnych sektorów gospodarki.

Przedsiębiorstwa międzynarodowe korzystające z programu to głównie przedsiębiorstwa europejskie, które również uniknęły większości podatków w ramach programu. Komisja szacuje, że łączna kwota do odzyskania od przedsiębiorstw wynosi około 700 mln EUR.

Program nadmiernych zysków

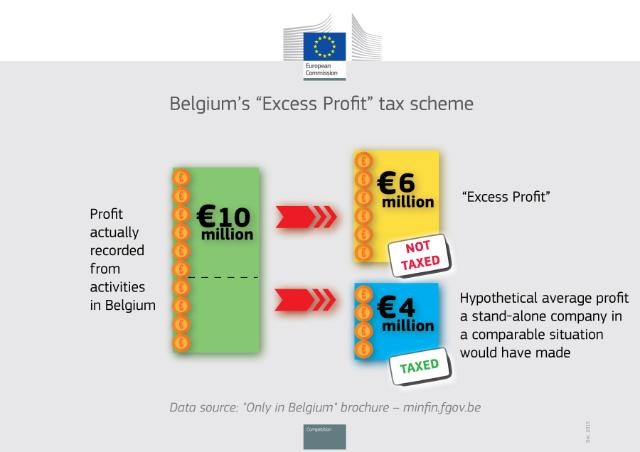

Belgijskie przepisy dotyczące podatku od osób prawnych wymagają, aby przedsiębiorstwa były opodatkowane na podstawie zysku faktycznie odnotowanego z działalności w Belgii. Jednakże program „nadwyżki zysku” z 2005 r., Oparty na art. 185 § 2 lit. b) „Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen”, pozwolił przedsiębiorstwom wielonarodowym na obniżenie podstawy opodatkowania z tytułu rzekomego „nadwyżki zysku” wiążącej interpretacji podatkowej. Były one zazwyczaj ważne przez cztery lata i można je było odnowić.

Na podstawie takich interpretacji indywidualnych faktyczny odnotowany zysk przedsiębiorstwa międzynarodowego jest porównywany z hipotetycznym średnim zyskiem, jaki mogłaby osiągnąć samodzielna spółka w porównywalnej sytuacji. Rzekoma różnica w zyskach jest uznawana przez belgijskie organy podatkowe za „nadwyżkę zysku”, a podstawa opodatkowania przedsiębiorstwa międzynarodowego jest proporcjonalnie zmniejszana. Opiera się to na założeniu, że przedsiębiorstwa międzynarodowe osiągają „nadwyżki zysków” w wyniku przynależności do grupy wielonarodowej, np. Z powodu synergii, korzyści skali, reputacji, sieci klientów i dostawców, dostępu do nowych rynków. W praktyce rzeczywisty odnotowany zysk zainteresowanych przedsiębiorstw był zwykle zmniejszany o ponad 50%, aw niektórych przypadkach nawet o 90%.

Szczegółowe badanie Komisji wykazało, że poprzez zdyskontowanie „nadwyżki zysku” od faktycznej podstawy opodatkowania przedsiębiorstwa, program stanowił odstępstwo od:

- Normalna praktyka zgodnie z belgijskimi przepisami dotyczącymi podatku od osób prawnych. Daje przedsiębiorstwom międzynarodowym, które były w stanie uzyskać taką interpretację podatkową, preferencyjne, selektywne dotacje w porównaniu z innymi przedsiębiorstwami. Mówiąc dokładniej, co najmniej 35 przedsiębiorstw uzyskało nieuczciwą konkurencyjną przewagę podatkową, na przykład w stosunku do któregokolwiek z ich niezależnych konkurentów zobowiązanych do płacenia podatków od ich rzeczywistych zysków odnotowanych w Belgii zgodnie ze zwykłymi belgijskimi przepisami dotyczącymi podatku od przedsiębiorstw; oraz

- „zasada ceny rynkowej” w unijnych zasadach pomocy państwa. Nawet zakładając, że przedsiębiorstwo międzynarodowe generuje takie „nadwyżki zysków”, zgodnie z zasadą ceny rynkowej byłyby one dzielone między spółki należące do grupy w sposób odzwierciedlający rzeczywistość gospodarczą, a następnie opodatkowane w przypadku ich powstania. Jednak w ramach belgijskiego programu „nadwyżek zysków” takie zyski są po prostu jednostronnie dyskontowane od podstawy opodatkowania jednej spółki należącej do grupy.

Selektywnych korzyści podatkowych wynikających z programu nie można również uzasadnić argumentem podniesionym przez Belgię, że obniżki są konieczne, aby zapobiec podwójnemu opodatkowaniu. W rzeczywistości korekty zostały dokonane przez Belgię jednostronnie, tj. Nie odpowiadały one żądaniu z innego kraju opodatkowania tych samych zysków. Program nie wymaga od przedsiębiorstw wykazywania jakichkolwiek dowodów ani nawet ryzyka podwójnego opodatkowania. W rzeczywistości skutkowało to podwójnym brakiem opodatkowania.

Dlatego program zapewnia przedsiębiorstwom preferencyjne traktowanie podatkowe, które jest niezgodne z unijnymi zasadami pomocy państwa (art. 107 Traktatu o funkcjonowaniu UE).

regeneracja

Od czasu wszczęcia przez Komisję dochodzenia w lutym 2015 r. Belgia zawiesiła program „nadwyżki zysku” i nie wydała żadnych nowych interpretacji indywidualnych prawa podatkowego w ramach tego programu. Jednak przedsiębiorstwa, które otrzymały już interpretacje indywidualne w ramach programu od czasu jego pierwszego zastosowania w 2005 r., Nadal z niego korzystają.

Decyzja Komisji zobowiązuje Belgię do zaprzestania stosowania programu „nadmiernego zysku” również w przyszłości. Ponadto, aby usunąć nieuczciwą korzyść, jaką cieszyli się beneficjenci programu i przywrócić uczciwą konkurencję, Belgia musi teraz odzyskać pełny niezapłacony podatek od co najmniej 35 przedsiębiorstw wielonarodowych, które skorzystały z nielegalnego programu. Które przedsiębiorstwa faktycznie skorzystały z nielegalnego systemu podatkowego i dokładne kwoty podatku do odzyskania od każdej spółki muszą teraz zostać określone przez belgijskie organy podatkowe. Komisja szacuje, że łącznie wynosi około 700 mln EUR.

Tło

Od czerwca 2013 r. Komisja bada praktyki dotyczące interpretacji indywidualnych prawa podatkowego w państwach członkowskich. W grudniu 2014 r. Rozszerzyła to dochodzenie informacyjne na wszystkie państwa członkowskie Październik 2015Komisja zdecydowała, że Luksemburg i Niderlandy przyznały selektywne korzyści podatkowe odpowiednio Fiatowi i Starbucks. Komisja prowadzi również trzy szczegółowe dochodzenia w sprawie obaw, że interpretacje indywidualne prawa podatkowego mogą spowodować powstanie problemów dotyczących pomocy państwa Apple w Irlandii, Amazon w Luksemburgu i McDonald's w Luksemburgu.

Walka z uchylaniem się od opodatkowania i oszustwami podatkowymi jest jednym z głównych priorytetów tej Komisji. Plik Pakiet dotyczący przejrzystości podatkowej przedstawiony przez Komisję w marcu ubiegłego roku odniósł pierwszy sukces w październiku 2015 r., kiedy to państwa członkowskie osiągnęli porozumienie polityczne w sprawie automatycznej wymiany informacji o interpretacjach podatkowych po zaledwie siedmiu miesiącach negocjacji. Przepisy te przyczynią się do znacznie większego stopnia przejrzystości i będą odstraszać od stosowania interpretacji indywidualnych prawa podatkowego jako instrumentu nadużyć podatkowych - dobra wiadomość dla przedsiębiorstw i konsumentów, którzy nadal będą odnosić korzyści z tej bardzo użytecznej praktyki podatkowej, ale bardzo ścisłej kontroli w celu zapewnienia ram dla uczciwej konkurencji podatkowej.

W czerwcu 2015 r. Komisja przedstawiła również szereg inicjatyw mających na celu rozwiązanie problemu unikania opodatkowania, zapewnienie trwałych dochodów podatkowych i wzmocnienie jednolitego rynku dla przedsiębiorstw. Proponowane środki, część Plan działania Komisji na rzecz sprawiedliwego i skutecznego opodatkowaniamają na celu znaczną poprawę otoczenia podatkowego w UE, czyniąc je sprawiedliwszym, wydajniejszym i bardziej sprzyjającym wzrostowi. Kluczowe działania obejmowały ramy zapewniające efektywne opodatkowanie przy generowaniu zysków oraz strategię ponownego wprowadzenia wspólnej skonsolidowanej podstawy opodatkowania osób prawnych (CCCTB), w odniesieniu do której oczekuje się nowego wniosku w 2016 r.

Obecnie Komisja planuje uruchomienie kolejnego pakietu inicjatyw w celu zwalczania unikania opodatkowania osób prawnych w UE i na całym świecie. Propozycje będą opierać się na prostej zasadzie, że wszystkie przedsiębiorstwa, duże i małe, muszą płacić podatek tam, gdzie osiągają zyski. Pakiet zostanie przedstawiony 27 stycznia i będzie również określał skoordynowane ogólnounijne podejście do wdrażania dobrych standardów zarządzania podatkami na szczeblu międzynarodowym.

Wersja bez podania poufności decyzji zostanie udostępniona pod numerem sprawy SA.37667 w rejestrze pomocy państwa na stronie internetowej DG ds. Konkurencji po rozwiązaniu wszelkich kwestii związanych z poufnością. State Aid Weekly e-News zawiera listę nowych decyzji dotyczących pomocy państwa w Internecie i Dzienniku Urzędowym UE.

Odpowiadając na decyzję Komisji, eurodeputowana Anneliese Dodds (S&D) powiedziała: „To przełomowa decyzja, która pokazuje, że komisarz Vestager bardzo poważnie traktuje kwestię agresywnego unikania opodatkowania. Dane liczbowe - 700 mln euro od niektórych 35 firm - są ogromne i powinny wysłać ostrzeżenie zarówno rządom, jak i firmom: jest to całkowicie sprzeczne z ideą jednolitego rynku, który pozwala niektórym firmom na zmniejszenie ich podatków do prawie zera, podczas gdy małe lokalne firmy sumiennie płacą swoje dzielić.

„Wielokrotnie wzywam do podjęcia działań w tej dziedzinie, odkąd spotkałem się z władzami belgijskimi w ramach Specjalnej Komisji ds. Podatków Parlamentu - i bardzo się cieszę, widząc, że Komisja podjęła dziś takie działanie. Niedawno skierowane przeciwko Starbucksowi i Fiatowi, świadczy to o tym, że obywatele Europy nie zaakceptują firm, które nie płacą należnej im części podatku, ani rządów, które pomagają im ujść na sucho.

Belgijski system podatkowy dotyczący nadmiernego zysku - oświadczenie komisarz Margrethe Vestager

Udostępnij ten artykuł:

Francja przyjęła nową ustawę przeciw sektom wbrew opozycji Senatu

Narodowi Konserwatyści obiecują kontynuować wydarzenie w Brukseli

Konferencja NatCon przerwana przez brukselską policję

Przeciek: Ministrowie spraw wewnętrznych UE chcą zwolnić się z masowego skanowania prywatnych wiadomości przez czat

Konferencja NatCon odbędzie się w nowym miejscu w Brukseli

Przywódcy UE potępiają „bezprecedensowy” atak Iranu na Izrael

Borrell pisze opis swojego stanowiska pracy

Zapewnienie demokracji i poszanowania praw w Rumunii: wezwanie do sprawiedliwości i uczciwości

Oświadczenie z Oslo stwarza nowe wyzwania w zakresie rozwoju ludzi

Rada Europejska podejmuje działania w sprawie Iranu, ale ma nadzieję na postęp na drodze do pokoju

Związki zawodowe twierdzą, że dyrektywa w sprawie płac minimalnych już działa

Ogłoszono zwycięstwo w zakresie wolności słowa, gdy sąd wstrzymuje nakaz wstrzymania NatCon

Przekuwanie obietnic w działania: kluczowa rola G7 we wspieraniu przyszłości Ukrainy

„Nie zapominajmy o Gazie” – mówi Borrell po dyskusji ministrów spraw zagranicznych na temat kryzysu izraelsko-irańskiego

Konferencja NatCon przerwana przez brukselską policję

Komisja popiera plan dla Ukrainy

Rozpoczynają się dwie sesje w roku 2024: Oto dlaczego to ma znaczenie

Orędzie Prezydenta Xi Jinpinga na Nowy Rok 2024

Inspirująca podróż po Chinach

Dekada BRI: od wizji do rzeczywistości

„Sneaking Cults” – wielokrotnie nagradzany pokaz filmów dokumentalnych, który z powodzeniem odbył się w Brukseli

Religia i prawa dzieci — opinia z Brukseli

Ponad 100 członków Kościoła pobitych i aresztowanych na granicy tureckiej

Pogłębianie współpracy energetycznej z Azerbejdżanem – Wiarygodnym partnerem Europy w zakresie bezpieczeństwa energetycznego.

-

Francja5 dni temu

Francja5 dni temuFrancja przyjęła nową ustawę przeciw sektom wbrew opozycji Senatu

-

Konferencje5 dni temu

Konferencje5 dni temuNarodowi Konserwatyści obiecują kontynuować wydarzenie w Brukseli

-

Konferencje2 dni temu

Konferencje2 dni temuKonferencja NatCon przerwana przez brukselską policję

-

Masowa obserwacja3 dni temu

Masowa obserwacja3 dni temuPrzeciek: Ministrowie spraw wewnętrznych UE chcą zwolnić się z masowego skanowania prywatnych wiadomości przez czat